Nittoグループは、気候変動への対応を経営上の重要課題と認識し、戦略的に経営への組込みを図っています。2022年5月に気候関連財務情報開示タスクフォース(TCFD)提言に賛同を表明し、賛同後も継続して、気候変動関連のリスク・機会によってもたらされる事業への影響を毎年評価・見直しを実施しています。2024年度は、気候変動に関するガバナンス、リスク管理体制をより明確化するとともに、事業影響を考慮した対応策の検討および目標の見直しを行いました。

Nittoグループは、サステナビリティ重要課題(マテリアリティ)の一つとして「脱炭素社会の実現」を挙げ、気候変動への取組みを強化しています。

気候変動を含む環境課題を解決するために、取締役社長兼CEOを最高責任者とし、取締役会の指示・監督のもと、経営戦略会議を中心としたガバナンス体制を構築し、短中期および長期的な戦略策定・推進を図っています。

また、気候変動を含む環境課題への取り組みの実行性を高めるために、気候変動関連課題を推進する担当役員を責任者とする、Global Green Committeeを設置し、組織横断的な連携を強化するとともに、戦略検討や課題への対応策の実行・推進を行っています。Nittoグループのガバナンス体制は以下のとおりです。

Nittoグループは、ESG(環境・社会・ガバナンス)を経営の中心に置き、経営を推進しています。そのため、一般的なサステナビリティ委員会やESG委員会を設置せず、取締役社長兼CEOを責任者としてすべての執行役員を構成員とする経営戦略会議を、ESG経営推進の議論の場としています。これにより、ESGを迅速かつ適正に経営へ組み込むことが可能となり、企業の持続可能性と成長戦略が一体化することでより高い実行性を確保するガバナンスを実現しています。

取締役会は、中期経営計画やイニシアチブ賛同など、気候変動を含む環境に関する経営方針や経営指標・目標(未財務目標)などの重要事項について、意思決定しています。また、中期経営計画の気候変動に関する目標(未財務目標)および目標達成に向けた取り組み状況について、四半期ごとに定期的な指示・監督を行うとともに、重要な事項が発生した場合は必要に応じて随時議題を追加しています。

取締役会は、気候変動を含むサステナビリティに関する資質・学識・経験等を持つ取締役によって構成することで、持続的かつより高い監督機能を有しています。取締役のスキルについては以下をご参照ください。

そのため取締役報酬は、報酬のうち業績連動型株式報酬(中期的業績向上のインセンティブの追加的報酬)の中にESG項目(重要課題と位置付けた未財務目標)を組み入れました。具体的には、連続する3事業年度を評価期間として連結営業利益、連結ROE、ESG項目(中期経営計画で掲げる未財務目標)に応じて、0~150%としています。

経営戦略会議は、取締役社長兼CEOを議長とし、気候変動を含む環境に関する経営方針や経営指標に基づく具体的な取り組み方針・施策について討議・意思決定するとともに、リスク・機会の管理や目標達成に向けた取り組みの進捗確認(モニタリング)を毎月行っています。討議・意思決定した内容や取り組みの進捗結果について、四半期ごとに定期的に取締役会へ報告を行うとともに、重要な事項が発生した場合は必要に応じ随時追加の報告を行っています。加えて、討議・意思決定された事項の迅速な社内浸透を確保するために、事業執行部署、専門機能部署、エリア統括を担当するすべての執行役員を経営戦略会議の構成員としています。

気候変動を含む環境課題への取り組みを推進する担当役員を任命し、取り組みを実行する専門機能部署を環境担当部署としています。環境担当部署は、気候変動に関するリスク・機会を定期的に評価し、戦略検討(移行計画含む)、課題への対応策の実行・推進を行っています。環境担当役員はそれらの評価結果や検討内容および実行・推進状況について管理・監督を行っています。

また、気候変動に関する取り組みの実行性を高めるために、気候変動関連課題への取り組みを推進する担当役員を責任者としたGlobal Green Committeeを設置し、関連機能部署であるESG経営全体を推進する担当部署、調達担当部署のみならず事業執行部署、エリア統括との組織横断的な連携を強化しています。Global Green Committeeの主な活動は以下のとおりです。

これら取り組みの進捗状況については、環境担当部署が中心となり経営戦略会議へ定期的に報告しています。

事業活動に重要な影響を及ぼす可能性があると経営者が認識した気候変動に関する主要なリスク・機会について、適切に管理しています。また、事業活動に重要な影響を与えるその他の主要なリスクと統合させることで、グループ全体としても包括的に管理しています。

事業活動における気候変動に関する主要なリスク・機会については、社内外環境変化に伴う自社への影響を把握し、インシデントが発生した場合の事業への「影響度」、実際に発生する「発生可能性」から相対的な重要度評価・特定(選定)を行うとともに、リスク・機会の優先順位を決定しています。

リスク・機会の特定に際して、シナリオ分析を活用し、自社のみならずサプライヤーから顧客までのバリューチェーン全体において、気候変動により想定される低炭素経済への移行に関するリスク・機会、異常気象など物理的被害をもたらすリスクについて把握し、財務的影響を与える可能性について定性・定量的に評価しています。

Nittoグループでは、選定した気候変動を含む環境に関する主要なリスク・機会について、以下のリスクマネジメント推進体制にて、適正に管理しています。

気候変動を含む環境に関するリスク・機会は、事業執行部署、エリア統括が連携してモニタリングを行うとともに、その管理責任を環境担当部署が負います。モニタリングしたリスク・機会に関する情報は、その他専門機能部署で管理されている情報とともに取締役、執行役員によって構成される経営戦略会議にて毎月報告・審議されます。審議結果は直ちに関係部署に展開され、リスク・機会への対策を速やかに実行し、統制の強化を図ります。実行内容や改善状況は再び経営戦略会議において報告・確認し、グループのマネジメントの実効性を高めています。

また、経営戦略会議にて報告・審議対象となった気候変動を含む環境に関する主要なリスク・機会は、年度末に実行体制の整備、統制・対策の実行、インシデントの発生と対応などの評価基準に基づき、管理責任部署である環境担当部署が自己評価します。これをリスクマネジメント担当部署が独立的立場で評価し、リスクマネジメント担当役員の承認を受けて、独立評価として経営戦略会議および取締役会に報告します。

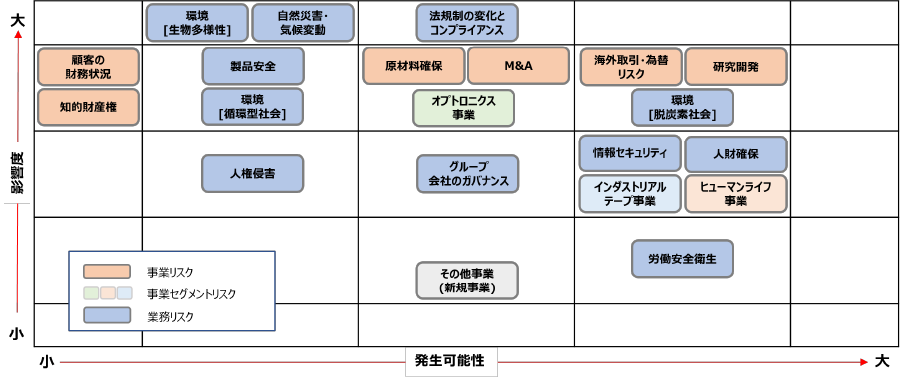

気候変動を含む環境に関するリスク・機会は、事業活動に重要な影響を与えるその他の主要なリスクと統合させることで、グループ全体として包括的に管理しています。実際に、発生・顕在化した場合の事業への「影響度」を縦軸に、実際に起こる「発生可能性」を横軸として二軸での分析を行い、各リスクを相対的に評価し、全社リスクにおける気候変動に係るリスクの重要性を認識しています。また、これら全社リスクは、事業に関わる「事業リスク」とグループ全般に及ぼす「業務リスク」に大別し、グループ全体で適切なリスク管理を行っています。2024年度、グループ全体の主要なリスクは以下のとおりです。詳細についてはこちらをご参照ください。

2024年度のリスクマップ

2015年パリ協定締結や日本政府のカーボンニュートラル宣言など、社外動向に沿う形で、自社のみならずサプライヤーから顧客までのバリューチェーン全体において、気候変動により想定される移行および物理的なリスク・機会について、シナリオ分析を行いました。このシナリオ分析結果は、「Nittoグループカーボンニュートラル2050」を含む2030年経営指標や中期経営計画「Nitto for Everyone 2025」に組み込まれており、脱溶剤化や省エネルギー化、再生可能エネルギーの利用、環境貢献製品の創出などの取り組みは、リスクの最小化および機会の最大化を可能とし、戦略の有用性を確認しました。

今後も、「脱炭素社会の実現」を目指し気候変動に係る対応を経営上の重要課題と認識し、戦略的に経営への組込みを行います。

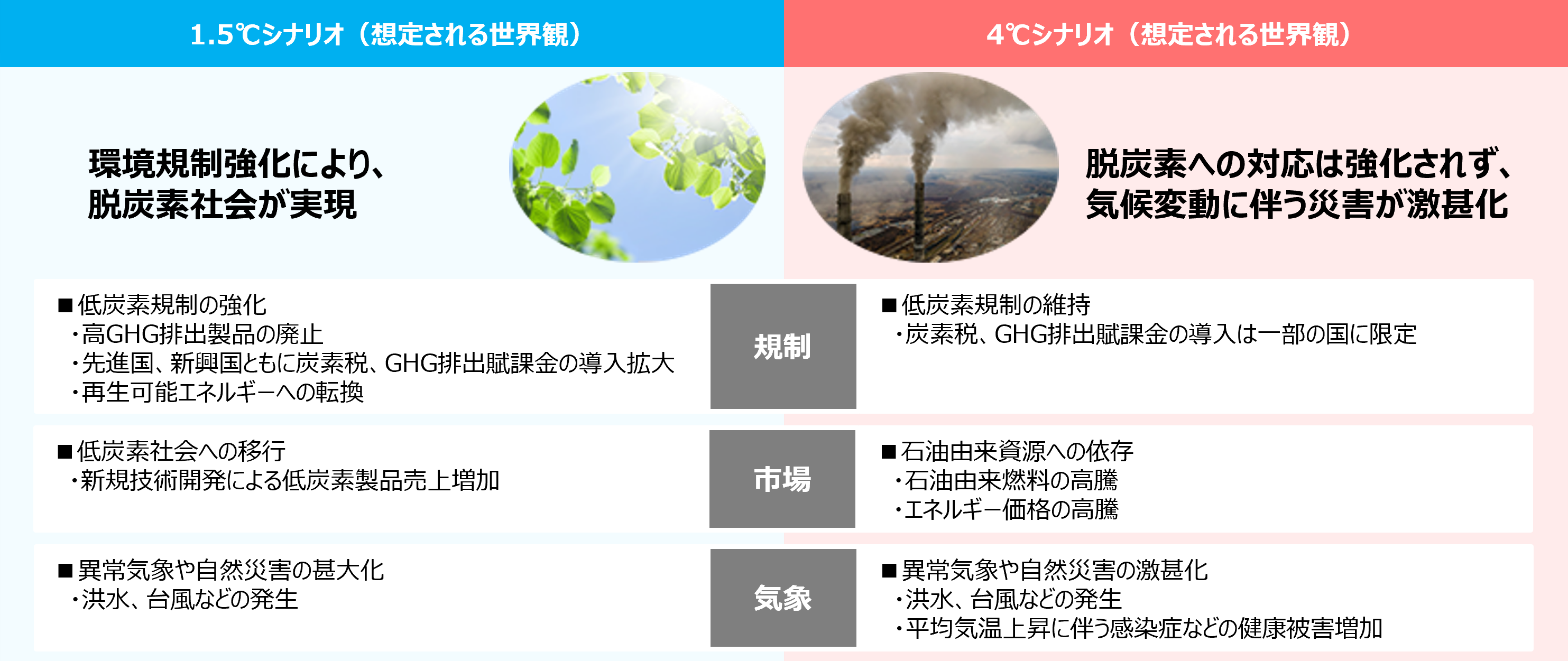

気候変動に伴う事業環境変化が、自社の事業や経営に与える影響を予想し、想定される世界観(シナリオ)を作成しています。2050年を見据え、世界の平均気温の上昇を産業革命以前に比べて1.5℃に抑えることを目標とした「1.5℃シナリオ」、および世界平均気温が、工業化以前と比べて3.2~5.4°C上昇する可能性の高い「4℃シナリオ」について検討をしています。

シナリオは、以下記載の国際機関が公表している情報を参考に作成しています。各シナリオで想定される事業環境は以下のとおりです。

各シナリオにて想定される事業環境下での短期(3年未満)、中期(3-6年未満)、長期(6年以上)のリスク・機会を把握しています。短期・中期におけるリスク・機会は、中期経営計画へ反映し、長期におけるリスク・機会は各シナリオが実現した際の事業への影響(財務影響)を把握するために財務的な定量評価を行いました。長期における事業への影響については以下のとおりです。

| リスク・機会の種類 | 事象 | 想定されるリスク・機会 | インパクト算出対象 | 1.5℃ | 4℃ | |||

|---|---|---|---|---|---|---|---|---|

| 2030 | 2050 | 2030 | 2050 | |||||

| 移行リスク | 政策及び

法規制 |

低炭素規制強化 | 低GHG排出原材料への切替えコスト(原材料コスト)の上昇 | サステナブル材料への

原材料切替えコスト増加額 |

大 | 大 | ー | ー |

| 再生可能エネルギーの普及による再生可能エネルギー調達費

(再エネ調達コスト)の高騰 |

再エネ調達コスト増加額 | 小 | 小 | ー | ー | |||

| 再生可能エネルギーの普及による設備投資費

(再エネ設備導入コスト)の増加 |

再エネ設備導入による

設備投資コスト増加額 |

小 | 小 | ー | ー | |||

| 廃棄物処理規制や基準の厳格化による廃棄物処理コスト

の増加 |

(廃棄物処理コストへの影響が測定可能となった場合、定量化を予定) | |||||||

| GHG排出価格の上昇 | 炭素税、炭素賦課金の導入拡大による税制コスト

(操業コスト)の上昇 |

租税賦課の増加による

操業コスト増加額 |

大 | 大 | 小 | 中 | ||

| 技術 | 新規技術投資による

低炭素製品への移行 |

エネルギー効率の高い技術の開発や導入による設備投資費

(高効率設備導入コスト)の高騰 |

高効率設備導入による

設備投資コスト増加額 |

中 | 大 | ー | ー | |

| 業界/市場 | 原材料価格の高騰 | 化石燃料の高騰による石油由来原材料調達コストの上昇 | 石油由来原材料価格高騰

による調達コスト増加額 |

中 | 大 | 大 | 大 | |

| バリューチェーンの上流における炭素税等の課税が

原材料に価格転嫁されることによる石油由来原材料コストの上昇 |

||||||||

| 石化燃料の高騰による輸送コストの上昇 | (輸送コストの把握が可能となった場合、定量化を予定) | |||||||

| 化石燃料の高騰によるエネルギー価格の上昇 | 化石燃料価格の

エネルギーコスト増加額 |

ー | ー | 中 | 中 | |||

| 物理的リスク | 急性的 | 異常気象や自然災害

の発生(急性) |

洪水や高潮などによる自社工場の建屋・設備・インフラなどの

損傷や工場停止、および機会の損失(売上減少) |

設備やインフラの損傷や停止

による資産被害額 |

中 | 中 | 中 | 大 |

| 洪水や高潮などで主要サプライヤーが被災することによる

自社工場の稼働停止、および機会の損失(売上減少) |

設備やインフラの損傷や停止

による機会損失額 |

小 | 小 | 小 | 小 | |||

| 慢性的 | 海面の上昇 | 浸水被害などによる自社工場の機能停止 | (対象となる自社工場なし) | |||||

| 機会 | 製品/サービス | 低炭素製品の需要増加

(嗜好の変化) |

リサイクル製品の需要増加による環境貢献製品の売上増加 | 環境貢献製品

売上増加額 |

中 | 大 | ー | ー |

| 医療関連製品の需要増加

(感染症への対応) |

平均気温上昇に伴う感染症などの健康被害増加による

医療関連製品の売上増加 |

医療関連製品

売上増加額 |

ー | ー | 大 | 大 | ||

| 金額影響 小:30億円未満、中:30~100億円未満、大:100億円以上、(ー)事業影響は極めて小さいものと想定し評価対象外 | ||||||||

1.5℃シナリオでは、低GHG排出原材料への切替えコスト(原材料コスト)の上昇や炭素税、炭素賦課金の導入拡大による税制コスト(操業コスト)の上昇、バリューチェーンの上流における炭素税等の課税が原材料に価格転嫁されることによる石油由来原材料コストの上昇が主な利益悪化の要因となります。

一方、リサイクル製品の需要増加により、環境貢献製品(PlanetFlags™認定製品)の売上増加を見込んでいます。

4℃シナリオでは、化石燃料の高騰により石油由来原材料調達コストの上昇、洪水や高潮などによる自社工場の建屋・設備・インフラなどの損傷や工場停止、および機会の損失(売上減少)が主な利益悪化の要因となります。一方、平均気温上昇に伴う感染症などの健康被害増加により、人類貢献製品(HumanFlags™認定製品)のうち医療関連製品の売上増加を見込んでいます。

各シナリオにおける、リスク・機会への対応策について検討を行いました。

1.5℃シナリオでは、リスクの最小化を図るために脱溶剤化による製造工程の省エネルギー化を進めるとともに、インフラ・ユーティリティ高効率化の推進に伴う省エネルギー化、100%再生可能エネルギーの利用に取り組みます。さらには、サプライヤーと協働したリサイクル材料開発の推進によりサステナブル材料の効果的な調達や資源の有効利用による原材料使用量の削減を進めます。

これら取り組みにより、CO2排出量の削減が可能となり、2030年には「炭素税、炭素賦課金の導入拡大による税制コストの上昇」を約半分に抑えることができ、2050年にはCO2排出量(Scope1+2)実質ゼロを見込んでいるため、コスト上昇は生じないものと考えています。

また、省エネルギー化や再生可能エネルギーの利用により購入電力の削減が可能となり、2030年、2050年ともに「エネルギー効率の高い技術の開発や導入による設備投資費の高騰」を約半分に抑えることが可能であると考えています。

4℃シナリオでは、リスクの最小化を図るために資源の有効利用による原材料使用量の削減やNittoグループ拠点の事業継続マネジメント(BCM)推進による未然防止対策などに取り組みます。これら取り組みにより、2030年、2050年ともに「化石燃料の高騰により石油由来原材料調達コストの上昇」「洪水や高潮などによる自社工場の建屋・設備・インフラなどの損傷や工場停止、および機会の損失」を抑えることができるものと考えています。

1.5℃シナリオでは、機会の最大化を図るために環境貢献製品(PlanetFlags™認定製品)の拡充に取り組み、リサイクル製品など低炭素製品の需要増加による売上増加を見込んでいます。

4℃シナリオにおいても、人類貢献製品(HumanFlags™認定製品)の拡充に取り組み、平均気温上昇に伴う感染症などの健康被害増加による医療関連製品の売上増加を見込んでいます。

継続的にPlanetFlags™/ HumanFlags™を創出することで一定の利益水準を確保できるものと考えています。

PlanetFlags™/ HumanFlags™ 詳細についてはこちらをご参照ください。

今回のシナリオ分析結果は、「Nittoグループカーボンニュートラル2050」を含む2030年経営指標や中期経営計画「Nitto for Everyone 2025」にすでに組み込まれており戦略の有用性を確認することができました。

また、2021年から2030年に(10年間)かけて進めている脱炭素投資800億円は、主に1.5℃シナリオにおけるリスクの最小化を図るための脱溶剤化、インフラ・ユーティリティ高効率化、再生可能エネルギーの利用に活用しています。シナリオ分析の結果からこれら対応策の効果として2030年(単年)で100億円以上のコスト抑制が可能であることから、効果に見合った妥当な投資であると考えています。

すなわち、1.5℃シナリオ、4℃シナリオに対する戦略のレジリエンスを検証できたものと捉えており、今後はさらなるリスクの最小化、機会の最大化を目指します。

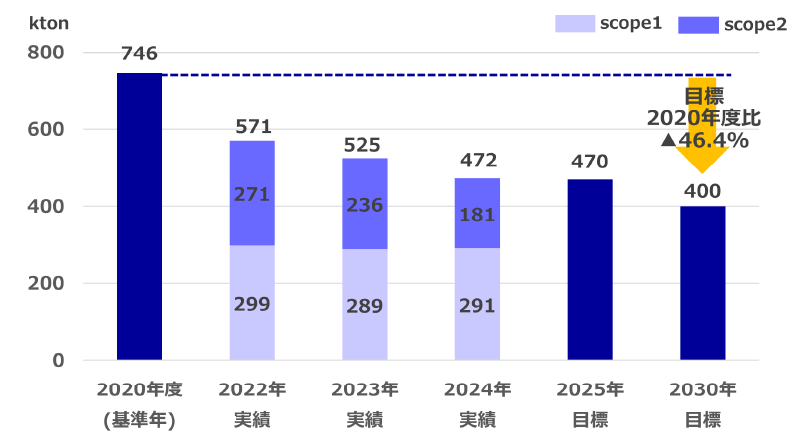

Nittoグループは、サステナビリティ重要課題の一つとして「脱炭素社会の実現」を掲げており、地球温暖化の原因であるGHG(CO2)排出を削減することは、持続的成長と持続可能な環境・社会の実現に不可欠であり、重要な社会的責務と考えています。そのため、2050年CO2排出量(Scope1+2)実質ゼロを掲げ、「Nittoグループカーボンニュートラル2050」宣言を行っています。

また、リスクの最小化や機会の最大化を図るべく、対応策を確実に実行し、その対応状況を定期的に把握・管理するために、2030年指標および目標を設定しています。「CO2排出量(Scope1+2)」「廃プラスチックリサイクル率」「サステナブル材料使用率」「PlanetFlags™/HumanFlags™カテゴリ売上収益比率」などの主要な指標・目標については、経営指標である未財務目標としても掲げ、Nittoグループ全体での管理を行っています。

2024年度は、2022年5月に設定した2030年目標CO2排出量(Scope1+2)470千tonの前倒し達成が見えてきたことから、2025年目標を470千tonとし、2030年目標を科学的根拠に基づき1.5℃に沿ったより高い目標※1とすべく400千tonへ見直しを行いました。

また、新たに2030年目標CO2排出量(Scope3)1,460千tonを掲げ、自社だけではなく、サプライチェーン全体での環境負荷ゼロに向け、脱炭素社会の実現に向けての活動をさらに加速します。

※1 2024年8月、CO2排出量(Scope1+2)および(Scope3)削減目標についてSBT認定を取得しました。

各リスク・機会における2030年指標および目標は以下のとおりです。

| リスク・機会の種類 | 事象 | 想定されるリスク・機会 | 対応策 | 指標と目標 | |

|---|---|---|---|---|---|

| 移行リスク | 政策及び法規制 | 低炭素規制強化 | 低GHG排出原材料への切替えコスト(原材料コスト)の上昇 | 原材料の代替材料への転換、製品の軽量化

サプライヤーとの協働によるリサイクル材料開発の推進 |

原材料使用量の削減

CO2排出量(Scope3): 1,460kton(2030年)※SBT認定 |

| 再生可能エネルギーの普及による再生可能エネルギー調達費

(再エネ調達コスト)の高騰 |

国内再エネ調達マスタープランの実行(安定調達、敷地外での太陽光含む)

PPA調達の推進 |

再エネ率:100%

(2030年:国内、2035年:グローバル) ※RE100加盟 |

|||

| 再生可能エネルギーの普及による設備投資費

(再エネ設備導入コスト)の増加 |

敷地内への太陽光設備導入設置(国内外) | ||||

| GHG排出価格の上昇 | 炭素税、炭素賦課金の導入拡大による税制コスト

(操業コスト)の上昇 |

再エネ、脱溶剤化、インフラ・ユーティリティ高効率化の推進による

GHG排出量(scope1+2)の削減 |

CO2排出量(scope1+2):400kton(2030年)※SBT認定 | ||

| 技術 | 新規技術投資による低炭素製品への移行 | エネルギー効率の高い技術の開発や導入による設備投資費

(高効率設備導入コスト)の高騰 |

脱溶剤化技術(UV、エマルジョン、ホットメルト)の推進

インフラ、ユーティリティの高効率化の推進 |

CO2排出量(scope1+2):400kton(2030年)※SBT認定 | |

| 業界/市場 | 原材料価格の高騰 | 化石燃料の高騰による石油由来原材料調達コストの上昇 | 資源の有効利用 | 原材料使用量の削減

CO2排出量(Scope3): 1,460kton(2030年)※SBT認定 |

|

| バリューチェーンの上流における炭素税等の課税が

原材料に価格転嫁されることによる石油由来原材料コストの上昇 |

資源の有効利用

石油由来原材料からサステナ材料(バイオ材/リサイクル材)への転換 |

廃プラスチックリサイクル率:60%(2030年)

サステナブル材料使用率:30%(2030年) CO2排出量(Scope3): 1,460kton(2030年)※SBT認定 |

|||

| 化石燃料の高騰によるエネルギー価格の上昇 | 省エネ、脱溶剤化、電化の推進 | CO2排出量(Scope1+2):

400kton(2030年)※SBT認定 |

|||

| 物理的リスク | 急性的 | 異常気象や自然災害の発生(急性) | 洪水や高潮などによる自社工場の建屋・設備・インフラなどの

損傷や工場停止、および機会の損失(売上減少) |

Nittoグループ拠点の事業継続マネジメント(BCM)推進 | 全社BCMおよびグループ拠点BCMの継続実施 |

| 洪水や高潮などで主要サプライヤーが被災することによる

自社工場の稼働停止、および機会の損失(売上減少) |

サステナブル調達(リスクマネジメント)の推進 | パートナー様におけるBCP立案

システムを用いたパートナー様の安否・影響確認の実施 |

|||

| 機会 | 製品/サービス | 低炭素製品の需要増加(嗜好の変化) | リサイクル製品の需要増加による環境貢献製品の売上増加、

PlanetFlags™・HumanFlags™カテゴリ売上収益比率 |

PlanetFlags™認定製品の拡充 | PlanetFlags™・HumanFlags™

カテゴリ売上高比率: 50%以上 |

| 医療関連製品の需要増加(感染症への対応) | 平均気温上昇に伴う感染症などの健康被害増加による

医療関連製品の売上増加、PlanetFlags™・HumanFlags™カテゴリ売上収益比率 |

HumanFlags™認定製品の拡充 | PlanetFlags™・HumanFlags™

カテゴリ売上高比率: 50%以上 |

||

各リスク・機会における指標・目標は、グループ全体での管理だけでなく、グループの目標を事業執行部署へ割り振り、事業執行部署ごとに個別の目標を設定するとともに、グループ全体の対応策に加え事業内容に応じた対応策を検討することで実行性をより高めています。目標の進捗状況は、毎月事業執行部署ごとに把握を行い、環境担当部署にてグループ全体を管理し、経営戦略会議へ報告しています。また、指標および目標は、年1回見直しを行い、進捗状況や社外環境変化に伴い必要に応じた追加の見直しを行っています。さらに、未財務目標については、3年ごとの中期経営計画策定の際に、取締役会にて審議の上決定されます。

2024年度実績は、472千tonとなりました。順調にCO2排出量の削減が進んでおり、2025年目標達成を見込んでいます。

今後は、新たに掲げた2030年目標「CO2排出量(Scope1+2)400千ton」達成に向け、サプライチェーン全体でCO2排出量の削減を推進する計画です。2024年5月、「Renewable Energy 100%(RE100)」にも加盟※2し、社会全体の再生可能エネルギー実装に貢献するとともに、事業活動で使用する電力を100%再生可能エネルギーに転換することで、NittoグループのCO2排出量削減へとつなげていきます。

※2 2035年までにグローバルでのRE100達成を目指します。

| 指標 | 2020年度(基準年) | 2022年実績 | 2023年実績 | 2024年実績 | 2025年目標(中期) | 2030年目標(長期) |

|---|---|---|---|---|---|---|

| CO2排出量(Scope1) | ー | 299kton | 289kton | 291kton | ー | ー |

| CO2排出量(Scope2) | 271kton | 236kton | 181kton | |||

| CO2排出量(Scope1+2) | 746kton | 571kton | 525kton | 472kton | 470kton | 400kton |

| CO2排出量売上原単位(Scope1+2) | ー | 0.61ton/百万円 | 0.57ton/百万円 | 0.47ton/百万円 | ー | ー |

Nittoグループは、サプライチェーン全体で優先的に削減すべき対象を特定するために、GHGプロトコルに従い正確にGHGの算定・報告を行っています。CO2排出量(Scope1+2)に関する算出方法詳細は以下のとおりです。

| 指標(単位) | 算定方法 |

|---|---|

| CO2 排出量

Scope1:直接排出 Scope2:エネルギー起源の間接排出 (kton) |

温室効果ガス排出量の定量化は、活動量データの測定、及び排出係数の決定に関する不確実性並びに地球温暖化係数の決定に関する科学的不確実性にさらされています。

算定方法はThe Greenhouse Gas Protocol発行の「A Corporate Accounting and Reporting Standard Revised Edition」による。排出係数は以下の通り。 a ) エネルギー(燃料、蒸気):「地球温暖化対策推進法」に規定される係数 b ) エネルギー(温水):供給事業者ごとの排出係数 c ) エネルギー(電力):(マーケット)日本国内、ドイツの一部拠点は電気事業者ごとの排出係数、ベトナム、台湾、は省庁が公表する排出係数 その他の地域は国際エネルギー機関(IEA)のCO2 Emissions from Fuel Combustionで提供される地域ごとの係数、EPA(United States Environmental Protection Agency)のEmissions & Generation Resource Integrated Database(eGRID)で提供される地域ごとの係数 (ロケーション)日本国内は、電気事業者別排出係数の全国平均係数、米国はEPAのeGRIDで提供される地域ごとの係数、その他の地域はIEAのCO2 Emissions from Fuel Combustionで提供される地域ごとの係数 d ) 敷地内で燃焼される工程材料(溶剤):溶剤の燃焼反応を想定した当社が定める係数 |

2024年度の実績は、1,966千tonとなりました。現在、2030年目標「CO2排出量(Scope3)1460千ton」達成に向け削減策の検討を進めています。具体的には、事業ポートフォリオの変革、歩留まり向上、サステナブル材料への転換による削減効果の試算を行い、削減策への組み込みを図っています。原材料や輸送についてはサプライヤー様の協力も不可欠であり、サプライヤーエンゲージメント活動を推進しています。Scope3の中でも排出量の多いカテゴリーを中心に、各事業執行部署とともにGlobal Green Committeeで討議し、早期の対応を行います。

対象カテゴリー:1. 原材料の調達、3. 燃料・電力の製造、4. 輸送(調達・出荷物流)、5. 廃棄物処理、12. 製品廃棄

CO2排出量(Scope3)に関する算出方法詳細は以下のとおりです。

| 指標(単位) | 算定方法 |

|---|---|

| CO2排出量 Scope3:その他の間接排出(kton) |

温室効果ガス排出量の定量化は、活動量データの測定、及び排出係数の決定に関する不確実性並びに地球温暖化係数の決定に関する科学的不確実性にさらされています。

|

2024年度実績は、50%となりました。2030年目標「廃プラスチックリサイクル率60%」達成に向け、①リサイクルしやすいもの、②リサイクルに向けて新たな技術開発が必要なもの、③現時点ではリサイクルが困難なものに分類し、素材特性ごとのリサイクル戦略を構築しています。「①リサイクルしやすいもの」の一例として、テープ製品の製造時に使用するはく離ライナーは、フィルムとして再生させるほか、繊維化により従業員のユニフォームやエコバックとして再利用、樹脂ペレット化によりプラスチックトレーとして再利用するなど着実にリサイクル実績を積み上げています。

今後は、リサイクルの難易度が高い分野での取り組みを加速するとともに、リサイクルが困難な廃棄物については、ケミカルリサイクルを検討していきます。

| 指標 | 2022年実績 | 2023年実績 | 2024年実績 | 2025年目標(中期) | 2030年目標(長期) |

|---|---|---|---|---|---|

| 廃プラスチックリサイクル率 | 46% | 47% | 50% | 50% | 60% |

2024年度実績は、18%となりました。2025年度目標「サステナブル材料使用率20%」達成に向けて、サプライヤー様のご理解・ご協力を得ながら、今後もサステナブル材料への転換を推進していきます。

| 指標 | 2022年実績 | 2023年実績 | 2024年実績 | 2025年目標(中期) | 2030年目標(長期) |

|---|---|---|---|---|---|

| サステナブル材料使用率 | 17%

国内(単体) |

16%

国内(単体) |

18%

国内(単体) |

20% | 30% |

2024年度実績は、44%となりました。昨今、気候変動問題への関心が高まる中、環境課題を解決するPlanetFlags™の創出が急がれます。そのためには社内外での連携が重要です。技術変革を図ることで脱炭素、資源循環などの取組みを推進するGlobal Green Committeeの場も通じ、事業部とエリア、そして機能部署の3つの軸が有機的に連携し、新たなPlanetFlags™を創出していきます。さらに、お客様やサプライヤー様との協力を強化し、スタートアップやベンチャー企業への出資も含め、多様な手段で事業化のスピードアップを図ります。

| 指標 | 2022年実績 | 2023年実績 | 2024年実績 | 2025年目標(中期) | 2030年目標(長期) |

|---|---|---|---|---|---|

| PlanetFlags™/HumanFlags™

カテゴリ売上収益比率 |

17% | 36% | 44% | 40% | 50%以上 |

Scope1,2,3の各排出量およびその他個別の管理指標の過去実績等はこちらをご参照ください。

Nittoグループでは、2050年カーボンニュートラル、2030年目標(CO2排出量)を確実に達成すべく、ICP(インターナルカーボンプライシング)を導入した環境投資を進めてきました。主に、新規の環境技術・設備などの投資に対してEU-ETS等社外動向を考慮したICP価格10k¥/t-CO2を設定し、投資を促しています。